전국통합뉴스 이승주 기자 | 팬데믹 이후 러·우戰으로 인한 글로벌 FDI 정책 변화와 영향을 알아봤다.

1. ‘21년 글로벌 FDI 정책 변화 추이

지난 `21년 G20 회원국들은 외국인직접투자(FDI) 관련 정책을 거의 수정하지 않고, 관망세를 지속했다. 팬데믹 초기와 같이 투자 정책을 긴급하게 수정해야 했던, 필요성이 상대적으로 감소했기 때문으로 판단된다.

지난해 호주, 중국, 인도, 멕시코 이상 4개 G20 회원국이 FDI 관련 투자 정책을 변경했는데, 멕시코를 제외한 나머지는 외국인 투자에 대한 개방이 주요 내용이었다.

• 호주는 덜 민감한(sensitive) 거래에 대한 외국인 투자 검토 프레임워크(foreign investment review framework) 절차를 간소화했다.

• 중국은 특정 부문(certain sectors)의 외국인 투자자에게 더 넓은 시장 접근을 허용하기 위해 몇 가지 규칙을 수정했다.

• 인도도 특정 부문(certain sectors)이나 기업에 대한 외국인 투자 제한을 완화했다.

• 반면, 멕시코는 리튬의 탐사, 개발 및 사용에 대한 공공 독점(public monopoly) 확립을 위해 해당 분야에 대한 외국인 투자를 배제했다.

2. 국가안보 관련 투자정책 변화 추이

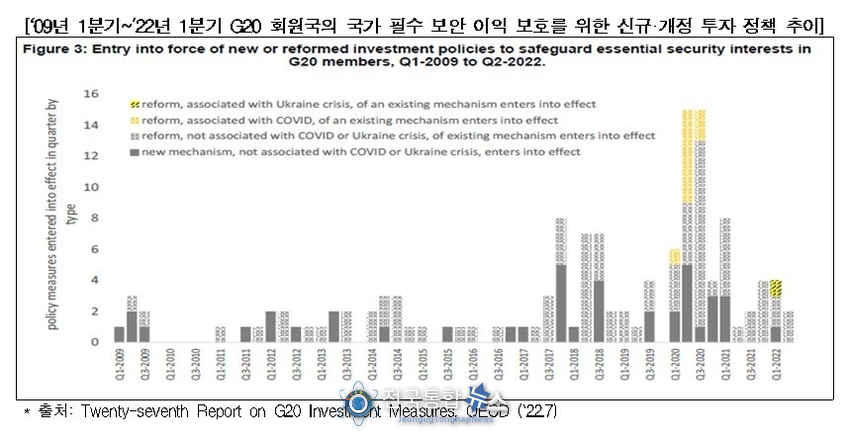

G20 회원국은 외국인 투자와 관련하여 간헐적으로 발생할 수 있는 위험을 관리하기 위해‘필수 국가안보 이익 보호’와 관련된 정책을 지속 조정해왔다. 지난 `21년에도 호주, 프랑스, 이탈리아, 일본, 영국, 미국 등 6개 G20 회원국이 국가안보 관련 투자 정책을 수정했다.

국가안보 영역은 G20은 물론 他 국가에서도 투자 정책 결정과 관련하여 관심이 집중되는 분야이다. 코로나19는 이러한 관심을 실제 정책적 변화로 촉발 시키는 역할을 했다. 특히, 팬데믹 기간 일부 국가는 ‘필수 국가안보 이익에 민감한 영역’을 확대했으며, 위험 허용 범위(risk-tolerance)의 임곗값(thresholds)을 하향 조정했다.

`22년 1분기 발발한 러·우戰 또한 세계 안보 환경의 재평가와 더불어 일부 정책 조정의 촉매제 역할을 수행했다. 그러나 전반적으로 코로나19로 인해 긴급하게 취해졌던 정책 대부분이 유지되었고, 글로벌 안보 측면의 환경변화는 전통적으로 투자 검토 메커니즘(investment review mechanisms)이 적용되던 기존 부문에 주로 영향을 미친 관계로 지난해 그리고 금년 1분기 발생한 정책 변경의 규모는 제한적이었다.

러·우戰에 의한 공식적인 정책 변경 외에도 일부 G20 회원국은 행정절차(administrative practice)을 조정하고 러시아(Russian Federation) 또는 벨라루스(Belarus)가 통제하거나 영향을 받는 투자자의 해외 자산 인수(acquisitions)에 더 많은 주의를 기울일 것이라고 발표했다. 캐나다는 이와 관련하여 정책 성명(Policy Statement)을 발표했으며, EU 집행위원회(European Commission)는 모든 EU 회원국이 러시아의 국가안보 관련 자국 자산 인수와 같은 위협에 특히 유념할 것을 당부했다.

3. 러·우戰 관련 G20의 투자정책 조치 및 러시아의 대응

`22년 2월 24일 러·우戰 발발 이후 G20 회원국 중 10개국과 기타 국가들은 러시아에 대한 국제 투자 관련 일련의 조치를 취했다. 이러한 조치는 `14년 러시아의 크림반도 병합 이후 G20 회원국들이 채택한 제재를 훨씬 뛰어넘는 수준이었다. 대부분의 조치는 러시아를 대상으로 하지만 일부는 벨라루스와 현재 우크라이나 정부가 통제하지 않는 우크라이나 도네츠크(Donetsk)와 루한스크(Luhansk) 지역에 대한 조치를 포함하고 있다.

러시아 등에 취해진 조치는 주로 다음과 같은 내용이다.

• 러시아 정부와 기업의 자본 시장에 대한 접근 금지

• 러시아 국영 기업(SOE)의 주식 상장 및 러시아 고객에 대한 증권 판매 금지

• 러시아 연방으로의 지폐 판매 또는 양도 금지

• 러시아 거주자의 예금 한도 적용

• SWIFT 메시징 시스템에서 선택된 러시아 은행의 제거

• 다수의 제재를 받은 러시아 개인·단체의 해외 자산 동결

• 러시아 기업에 대한 재무 평가 서비스 제공 금지

• 러시아중앙은행(CBR), 러시아 정부·공기업과 러시아 국채 거래 금지 및 해외 CBR 자산 동결 등

러시아도 제재(sanctions)와 급격한 통화 가치 하락(depreciating currency)에 대응하여 자국 통화의 평가절하(currency devaluation)를 늦추기 위한 엄격한 자본 통제를 포함한 여러 조치를 신속하게 채택했다. 이처럼 G20 회원국 10개국이 러시아에 대한 국제정책적 대응과 러시아 연방이 취한 조치는 앞으로 수년간 국제 투자에 있어 가장 중대한 사건 중 하나가 될 가능성이 크다.

또한, 호주·EU·일본 등은 개별 제재를 추가로 채택했다. 프랑스·영국·미국 등은 제재의 실효성을 높이기 위해 제재 대상 개인의 자산을 조사하고 식별하기 위해 특정 TF팀을 구성했으며, G7 회원국과 호주 그리고 EU는 다자간 협력 강화 및 정보 공유를 위한 다자간 TF팀을 구성했다. 아울러 몇몇 경제권은 지정된 러시아 경제 주체와의 특정 부문 거래를 금지하는 제도를 도입했다. 예를 들어 EU는 군사 부문과 관련된 특정 러시아 공기업과의 거래를 전면 금지했다.

4. 전쟁의 글로벌 금융·주식 시장 및 신흥국 시장 파급효과

글로벌 금융 시장에 대한 러·우戰의 직접적인 파급효과는 러시아의 전반적으로 낮은 익스포저(exposures)로 인해 국지화되고 제한적인 수준일 것으로 판단된다. 서방 국가들이 지난 `14년 러시아 제재 이후 지속적으로 익스포저를 축소해 온 결과, 러시아에 대한 국제 (결제) 은행의 익스포저가 대폭 축소((EU IB 익스포저 0.8%, 미국 IB 익스포저 0.4%)된 상황이기 때문이다.

또한, 신흥시장국채지수(GBI-EM: Government Bond Index for Emerging Markets)에서 러시아의 비중 역시, 이미 `14년 3월 말 10%에서 `15년 3월 말 4.7%로 크게 낮아졌으며 그 이후로 더욱 하락한 수준이다. 이렇듯 러시아가 최근 수년간 이러한 지수에서 차지하는 비중이 작아진 탓에, 러·우戰이 글로벌 금융 시장에 미치는 영향은 제한적일 것으로 전망된다. 이러한 맥락에서 전쟁 발발 이후 글로벌 인플레이션 압력에 대한 대응 측면의 광범위한 통화 정책 긴축 움직임 이외에 도입된 투자 관련 정책적 조치가 거의 없었던 점을 이해할 수 있다.

그럼에도 상대적으로 러시아에 대한 익스포저(exposures) 수준이 높은 EU지역 은행에 대한 일정 정도의 영향은 불가피할 것으로 예측된다. 오스트리아, 이탈리아 및 프랑스의 많은 은행은 러시아 자회사로 인해 러시아에 대한 익스포저(exposures)가 높은 편이다. 이들 은행의 수익성은 러시아 사업 중단으로 인해 감소할 가능성도 크다.

글로벌 주식 시장에 대한 전쟁의 파급효과도 여전히 제한적일 것으로 보인다. 그러나 헝가리, 폴란드, 세르비아를 포함한 동유럽 주식 시장과 신흥 아시아 시장 및 서유럽 시장을 포함한 동유럽 주식 시장은 원자재 가격 상승과 경제 전망 약화에 대한 투자자들의 우려를 반영하여 큰 타격을 받았다. 세르비아, 루마니아, 헝가리, 폴란드, 불가리아에서도 국가 신용 부도 스왑 스프레드(Sovereign Credit Default Swap spreads)가 대폭 증가했다.

위에서 언급한 제한된 익스포저(exposures)에도 불구하고 전쟁은 단기적으로 신흥국 시장에 대한 거시 금융 전망을 악화 시키고 있다. 급격한 인플레이션 압력은 선진국의 통화 정책 정상화와 주요 신흥국 시장의 적극적인 금리 인상으로 이어지고 있다. 전쟁은 글로벌 불확실성의 증가와 글로벌 인플레이션의 확장으로 신흥국 시장의 자본 유출 위험을 증가시키고 있다.

5. 시사점

지난 1년여 기간 동안 G20 회원국이 취한 투자 정책 조치는 외국인 투자가 사회와 경제에 가져올 수 있는 혜택과 필수 국가안보에 미치는 부정적 영향의 우려에 대한 지속적인 인식을 반영한다. 러시아에 대한 10개 G20 회원국의 국제 정책 대응과 러시아의 대응조치는 국경 간 자본 흐름에 상당한 영향을 미치며 향후 수년간 국제 투자 측면에서 가장 중요한 사건 중 하나로 기록될 것이다.

팬데믹 초기 노출된 FDI의 국가안보 측면의 취약성 등으로 인해, 일부 국가에서는 투자 장벽을 더욱 높일 수 있다. 그러나 세계는 다른 위기, 특히 기후 위기에 직면해 있으며, 지속되고 심화되는 빈곤에 직면해 있다. 이러한 위기는 국제협력과 교역 및 투자의 개방성으로 해소될 수 있기에, FDI는 지속되는 도전에도 불구하고 더욱 확대될 것으로 전망한다.